삼성SDS, 편안한 실적·편안한 주가-SK

[이데일리 원다연 기자] SK증권은 4일 삼성SDS에 대해 하반기부터 계열사 중심으로 생성형 인공지능(AI) 서비스 확대로 안정적 실적이 예상된다며, ‘매수’ 투자의견과 목표가 21만원을 유지한다고 밝혔다. 전일 종가는 15만 4000원이다.

최관순 SK증권 연구원은 2분기 삼성SDS의 매출이 전년 동기 대비 1.0% 증가한 3조 3240억원, 영업이익은 4.1% 증가한 2149억원이 될 것으로 추정했다.

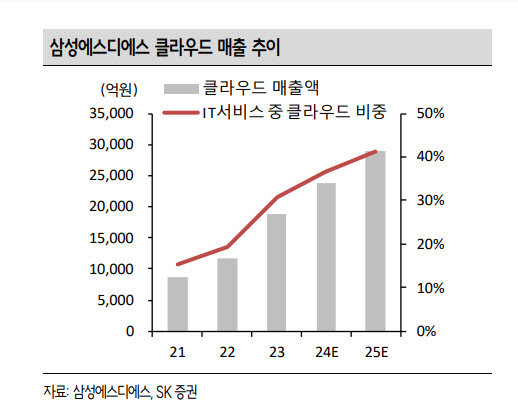

최 연구원은 “클라우드의 고성장에 따라 IT서비스가 6.7% 성장할 것으로 예상되며, 물류에서도 첼로스케어 가입 고객사 확대 및 점진적인 업황회복에 따라 안정적인 실적을 예상한다”고 밝혔다. 그는 “특히 성공적인 클라우드 전환으로 IT 서비스는 여섯 분기 연속 두 자릿수 영업이익률이 예상되는 등 안정적 실적이 지속될 전망”이라고 평가했다.

최 연구원은 “삼성SDS는 지난 5월 기업용 생성형 AI 서비스인 패브릭스와 코파일럿을 출시했다”며 “우선적으로 계열사에 적용 후 중장기적으로 외부 고객사로 확대될 예정”이라고 전했다. 그는 “지난해 고객사의 IT 투자지연에도 불구하고 클라우드 전환을 통해 IT 서비스 매출과 영업이익은 각각 2.3%, 6.1% 성장했는데, 하반기 생성형 AI 를 통해 안정적인 계열사 매출이 증가할 가능성이 높다”고 봤다.

그는 “특히 계열사의IT 투자가 점진적으로 재개될 가능성이 높기 때문에 계열사와 동반 성장이 기대된다”고 밝혔다.

최 연구원은 “연초 대비 주가는 9.4% 하락하며 코스피 수익률 5.2% 대비 부진한 모습을 보였는데, 실적개선 가능성, 1분기 연결 기준 순현금 4조 5000억원 보유에 따른 주주환원 확대 가능성 등을 고려한다면 현 주가에서는 매수관점으로 대응하는 것이 유효하다”고 제시했다.

ⓒ이데일리(https://www.edaily.co.kr), 무단 전재 및 재배포, AI학습 이용 금지

2024-07-03T23:12:16Z dg43tfdfdgfd